4大監査法人の決算が出揃ったので、業務及び財産の状況に関する説明書類を元に業績、クライアント数、人員構成の観点で比較しました

監査法人の就活生、転職者は、各監査法人の業績、どの分野に強いのか、人件費の比率、社員の比率等をみることによって、多少なりとも法人選びや志望動機づくりの参考になれば幸いです。

アドバイザリーの比率や単価等の数字を元に志望動機を語ることができれば、多少説得力を持たせることができます。

それ以外にも米国公認会計士やIT監査で監査法人に就職される方が非公認会計士の比率、特手社員の比率等をみることでどの法人が公認会計士でない方の活用が進んでいるのかに参考になるのではないかと思います。

※特に断りがない限り、単位は百万円、人数は1人単位で書いています。

トーマツは、5月決算ですが、便宜上19/6という表記にしています。

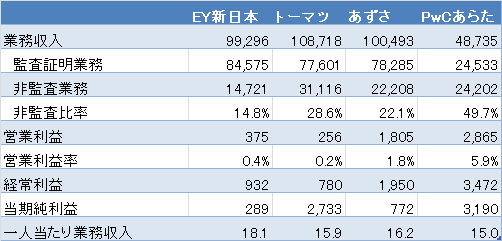

業務収入・利益による比較

まず業務収入・利益の比較をしていきましょう。

・売上トップはトーマツが維持、2位はあずさ、EYは3位に転落

・監査はいまだEYがトップ、非監査はトーマツがトップ

・非監査比率はあらたが圧倒的に高い

・利益水準はあらたがトップ

売上高にあたる業務収入はトーマツがトップを維持しています。

又、EYが売上を落として、3位に転落しました。

利益でみると大手の3社が減益となっています。

あずさ、EYは人材獲得に向けて会計士の報酬の引き上げを進め、AI監査の実用化に向けたシステム開発費がかさんだこと、トーマツはIT分野のエンジニアやデータサイエンティストといった新たな専門人材の採用を積極的に進めたことから減益となっています。

昨年人材投資をすすめたあらた監査法人のみが、負荷軽減に向けた人員採用が一服したことから増益となっています。

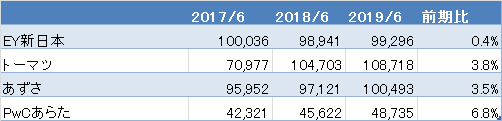

・業務収入の推移

各社業務収入は増益となっています。

あずさ、あらたは、監査クライアント数を伸ばしたこと、非監査報酬の伸びによるものが大きいです。

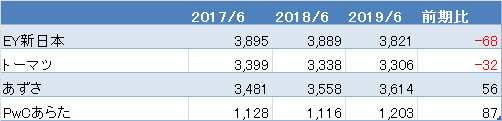

・監査報酬の推移

監査報酬をみてみると各社微増収という形です。

下記で触れますが、全体的な流れとしては、クライアント数は採算を考慮して絞り込んでいることから減少傾向にあり、単価の引き上げが進んでいる傾向にあります。

あずさ、あらたは、監査報酬の引き上げが一服し、クライアント数が増加傾向にあり、新日本、トーマツはクライアント数が減、単価がやや増という状況にあり、単価の引き上げが昨年に比べるとやや一服したかなという状況です。

なお、EYは監査報酬では依然として業界首位となっています。

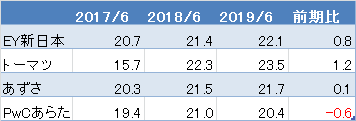

・非監査報酬の推移

非監査報酬をみるとEYが減収、他は、増収となっています。

特にあずさ、あらたが好調となっています。

ちなみに各社の監査報酬と非監査報酬の構成比には特徴があるので、就活生はそこも頭に入れておくと志望動機をつくる際に参考になるでしょう。

なお、トーマツにおいては、ひっそりと構造改革関連費用を1,567百万円を計上しております。

内容をみると今後のIT投資の増加を見越した人員構造のための社員の早期退職に関連する割増退職金等の費用とのことです。

社員というのがパートナーを指しているのか、それとも使用人も含めて使っているのかこの情報だけだと正確なところはわかりませんが、ついに売り手市場となっていた監査法人の就活市場にもそろそろ陰りが見えるころかもしれません。

なお、営業利益の水準がかなり低いことが気になる方もいるかと思いますが、監査法人は上場企業ではないので、投資家のプレッシャーもないですし、経営者と出資者が同一の特殊な組織です。

人件費投資やIT投資で大きく変化し、ある程度調整可能な数字なので各社の数字は参考程度にとらえた方がいいでしょう。

今回は、Pwcが利益が出ていますが、あくまでボーナスが抑えられていただけかもしれませんし、就活生が見る場合は、営業利益の水準は、参考程度にみて売上、クライアント、単価の伸びを総合的に見た方がいいでしょう。

クライアント数、単価の比較

監査法人の売上は、クライアント数×単価に分解できます。

監査報酬、非監査報酬別にみていきましょう。

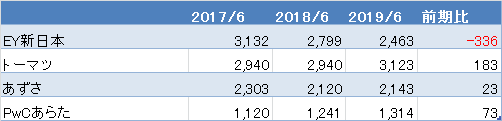

・監査クライアント数の推移

監査クライアント数は、EYとトーマツが減少傾向、あずさとPwcが減少傾向にあります。

あずさは、2018年7月1日にそれまで1年間停止していた新規監査業務を受注開始したことも影響しているでしょう。

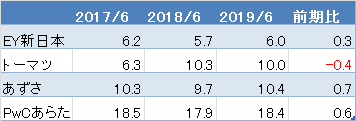

・監査クライアント単価

大手監査法人は2017年から2018年にかけて軒並み単価を上げており、それにより中小監査法人への契約変更をする会社も増加し、大手4社の監査クライアント数としては減少というのがトレンドかと思います。

前期と比べると単価の引き上げ幅が落ちており、一服しています。

クライアント数が減少傾向で単価の引き上げも一服したことからそろそろ人の採用を絞りはじめる法人も出てくる頃なのではないかとみています。

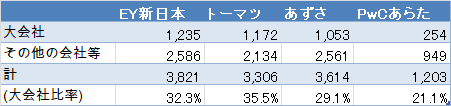

・監査クライアント 大会社比率

監査報酬の単価は、大会社のフィーの影響が大きく、大会社比率が高い順になっています。

あらたは、大会社の比率が低いにも関わらず、健闘しています。

PwCあらたは規模の割にはフィーが高い外資系の会社の監査先が多いことと、トヨタやソニーなど多額な報酬を支払う大企業がいるためでしょうか。

・非監査クライアント数の推移

非監査は、新日本が一人負けという状況です。トーマツの伸びが顕著となっています。

監査は、監査人の変更は色々と大変で簡単に変えますというわけにはいかないため、継続的な収入が見込めますが、パイも限られているため、大幅な増加は見込めません。

各社非監査はこれからの成長が期待できる領域であり、強化している分野になりますが、EYの負けっぷりが顕著です。

・非監査クライアント単価

非監査の単価は、トーマツは微減、他3社は微増となっています。

あらたがやけに単価が高くなっており、新日本の3倍以上です。

アドバイザリーを提供している規模の差なのかと思ってしらべてみましたが、あらたは大会社は高い傾向にあるものの、あずさと同程度であり、説明がつきませんでした。

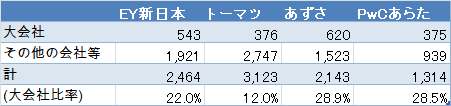

・非監査クライアント 大会社比率の比較

監査証明業務はある程度定型で監査報酬に差はつきにくいですが、非監査証明業務は多彩なメニューを提供することができるため、提供するサービスにより報酬額に差が付きます。

一時的な状況ならまだしも継続的に単価が高い状況にあるので、あらたは、他法人に比べて付加価値を高い業務を提供しているといえるでしょう。

このような数字を元に志望動機をつくることができれば、多少は説得力が出ていいのではないでしょうか。

新日本でアドバイザリーに興味がありますと全面に押し出すのは、非監査報酬で他社に劣後している状況を知っている上で、これから盛り上げていきたいというのであれば、理屈も通りますが、そのような情報も知らずにただ「アドバイザリーに興味があります!」というのは、面接官からすると「もう少し調べてからきてね…」という印象を持たれるでしょう。

人員数の比較

監査法人は売上高に占める人件費の割合が6割~7割と高くなっており、業績に大きな影響を与えます。監査法人の業績をみるにあたっては、人件費のコントロールが重要になります。

又、各社の人員数、社員の比率、公認会計士比率をみることでみえてくるものがあります。

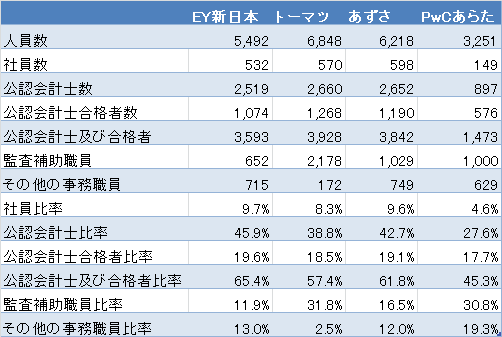

・監査法人人員構成の比較

各社人員構成にも特徴があることが見て取れます。

公認会計士及び合格者の比率は、PwCが最も低く45%程度、EYが高く65%程度です。

PwCとトーマツは、監査補助職員の比率が3割にも達しています。

社員比率もEY、あずさ、トーマツが8%~9%後半なのに対してPwCは4.6%と特徴が出ています。

監査補助職員というのは、外国の公認会計士や監査現場にいって、データ加工等で監査人を補助する方を指し、事務職員というのは、バックオフィス部門やオフィスで備品等の準備等のサポートをしてくれる方を指すと考えられます。

・監査法人 社員数(パートナー)

監査法人のパートナー数と日本の公認会計士ではない特定社員の比率をみてみると各社特徴があります。

あらたが社員の全体に占める割合は低い一方で、特定社員の比率が圧倒的に高いですね。

新日本は特定社員の比率が2%台で、日系企業に一番近い風土のイメージなので、印象通りです。

なお、四大法人の中でPwCあらた監査法人の会計士比率が最も低い理由としては、業務収入に占める非監査業務比率が高いことから、アドバイザリー業務などの非監査証明業務に従事する会計士資格者ではない人材が多いことが考えられます。

私の知る限りでは、米国公認会計士(USCPA)の活用度が高いのもあらたになります。

日本の公認会計士のための組織である日本の監査法人の監査事業部では、監査報告書にサインができないUSCPAはメインストリームになりえません。

よくUSCPAの監査法人の扱いはJCPAと変わらないという方がいますが、その方がUSCPAや予備校関係者であればポジショントークだと思った方がいいでしょう。

(能力が同じであれば)扱いに差がないのは、シニアスタッフぐらいまでの話で、ポジションがあがるについて扱いの差を実感する場面が増えてくると思いますので、認識しておきましょう。

アドバイザリーであれば、実力勝負の面が強いので、自信がある方はアドバイザリーに強い法人にいってみるのもいいのかなと思います。

なお、USCPAで監査法人を経て、事業会社に行く場合は、費用対効果は非常に高い資格だと思いますので、念のため申し添えておきます。

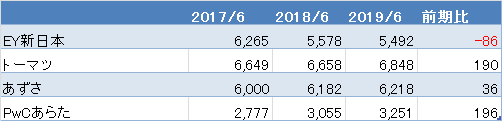

・監査法人人員数推移

監査法人の人員推移ですが、EYのみが減少、他社は増加しています。

ただ、内訳をみてみると公認会計士及び合格者の数は、あらたを除いて減少しています。

増加している要因は、監査補助職員の増加です。あらたにおいても196人の内、監査補助職員が118人増、公認会計士合格者数は44人増、公認会計士は-3名となっています。

監査の形も、公認会計士が非資格者をコントロールして、作業の指示をして判断が必要な論点のみ対応するという形に変化しており、従来のスタッフワークは減っていく方向でしょう。

人件費の業務収入に占める割合をみてもトーマツはやや高くなっています。

一人当たり人件費は、報酬が高い公認会計士の比率も各社違いますし、参考程度です。

人員の増加している分野をみても公認会計士の極度の人不足は、解消しつつあると考えられる状況ではないでしょうか。

まとめ

ポイントをまとめると以下の通りです。

・売上トップはトーマツが維持、2位はあずさ、EYは3位に転落

・監査はいまだEYがトップ、非監査はトーマツがトップ

監査単価は各社大きな差はなく、20百万円程度で横並び。

・非監査比率はあらたが圧倒的に高い

各社非監査を強化する方向だが、各社クライアント数の伸びにも差がでている。

単価の差も大きく、あらたが最も高い

・利益水準があらたがトップ 但し、利益水準は参考程度にみよう。

・人員は増加しているものの、増加要因は、監査アシスタント。

・公認会計士比率、社員比率、特定社員比率等人員構成は各社特徴がある。

コメント