本記事は、会計士の国際財務報告基準(IFRS)経験を活かした転職について取り上げます。

公認会計士試験に合格した際には、これからはIFRSの時代だと皆しきりにいっていた覚えがありますが、依然として日本企業ではIFRS導入はそれほど進んでいないかと思います。

IFRS関連での経験を積むためには、主に導入アドバイザリー側、事業会社側の2つがありますが、今回は、IFRS関連の転職について、主にIFRS導入アドバイザリーへの転職について取り上げました。

IFRSの特徴と転職市場での価値

まずは、IFRSの特徴に簡単に触れたいと思います。

IFRSは原則主義と言われているとおり、世界中の国で適用できるように、個別具体的なことはあまり書いておらず、原則的なことのみが書かれているという特徴があります。

実際に基準を読んでみてても何をいいたいの?と一見すると疑問をもつものもあります。

そのため具体的にどのようにIFRSを適用すればいいのかということに悩むクライアントの方も多く、アドバイザリー側にとっては、導入時にのみならず、新基準が適用される際に飯のタネになります。

新しい収益認識基準は、違いはありますが、大枠は、IFRS15号を和訳したものに近いです。

和訳されているものを読んでいることも一因にありますが、これまでIFRSに触れる機会が少なかった日本基準オンリーの会計士には、非常にわかりにくいものに映るようです。

逆にいうと上のパートナークラスも新人も相対的に知識レベルに差がつきにくいため、これからの新人にとってはチャンスと昔から言われておりました。

今は、IFRSを導入支援からやってきて、ずっとIFRS導入企業に関わっている方もおり、IFRSの専門家も増えてきています。

ビッククライアントは既にIFRSを導入している企業が多いこともあり、これからはチャンスというよりも監査法人で出世する場合は、IFRSは抑えておく必要があるといえるのではないでしょうか。

又、日本基準もIFRSにコンバージェンスしていく流れであるので、IFRSに精通していることは会計基準の最先端を知ることであり、日本基準の新基準導入の際にも必要とされます。

新収益認識基準にしても新リース基準にしてもIFRSを抑えておけば、ほぼ日本基準の新基準適用の際に応用できることなので、監査法人勤務の方はやはり抑えておく必要があるでしょう。

IFRS関連でIFRSの知識や経験を活かした転職というと大きく分けて、監査法人や監査法人系のコンサルティング会社でアドバイザリーとして仕事をするか、事業会社側で導入側として仕事をするかという2つがあります。

又は、少数派で狭き門ですが、基準を作る側にいくという道もあります。

IFRS実務に精通していると基準を作る側への出向という話が出てくる方もいます。

監査法人のIFRSアドバイザリーへの転職

IFRSアドバイザリーで導入コンサルとして活躍

IFRSアドバイザリーは、監査法人のアドバイザリー部門で行っていることが多く、業務内容としては、IFRS導入業務、常駐でのIFRS導入企業の決算支援業務等が挙げられます。

又、IFRS導入を機にグループ会計のインフラを見直そうとしている企業も多いと思うのですが、そのPMOや研修実施等による経理人材育成、決算期の統一や早期化、管理会計強化のための財務データの粒度統ーといった関連する業務領域の経験も積める可能性があります。

法人にもよりますが、国際財務報告基準(IFRS)および米国会計基準(US GAAP)等、海外会計基準の財務諸表監査を合わせて提供していることもあります。

監査部門でもIFRSアドバイザリーの経験を積めるところもありますが、アドバイザリー部門に所属してアドバイザリー中心に行っている企業の方がより多様なIFRSの経験を積める可能性が高いと思います。

IFRSアドバイザリーを採用している企業でいうと大手監査法人のアドバイザリー部門でIFRS導入支援の職種を扱っているのが主なところです。

トーマツでいうとアカウンティング&ファイナンス、あずさ監査法人でいうとAAS事業部、PWCの場合は、財務報告アドバイザリー部門、EYの場合は、EYアドバイザリー・アンド・コンサルティングのアドバイザリー専門のグループ会社にて行っています。

法人ごとに監査と法人を切り離しているか特徴がでていますね。

又、中堅監査法人の場合は、IFRS専任の部署はあるところは多くはありませんが、IFRS支援を行っているところもあります。

この辺りは、大手に比べて監査とアドバイザリーの同時提供の制限のとらえ方がゆるいからでしょうか。

要件としては、公認会計士または公認会計士論文式試験全科目合格者、IFRSに関連した実務経験が要求されていることが多いです。

具体的にいうと監査法人でのIFRS導入企業の監査経験又はIFRS導入企業での経理実務経験、IFRS導入のアドバイザリー経験が要求されることが多いです。

監査法人の一部署の場合は、監査経験が重視されることが多く、アドバイザリー子会社の場合は、監査経験のみならず、事業会社側の経験があれば優遇される傾向にあります。

又、グローバルに展開している企業のIFRS導入の場合は、海外子会社との調整、会計方針書の作成支援、連結パッケージの入力マニュアル作成支援等和英両方での作成が基本となり、英語を使う機会は多いので、読み書きだけでも英語ができた方が活躍の機会は増えるかと思います。

又、独立系の会計アドバイザリーでもIFRS導入を他業務と合わせて行っていることがあります。

アドバイザリーをメインにやりたいのであれば、監査と同時提供している会社よりもアドバイザリーメインで行っている会社の方がより幅広い経験を積めるかと思います。

上記で述べたように会計基準としては最先端なので、日本基準でも同様の新基準を適用するようになった際にも重宝されるかと思います。

なお、アドバイザリー部門でIFRS導入検討中企業への出向があるケースもあり、監査法人のアドバイザリー部門に在籍しながら作り手側の経験が積めることもあります。

IFRSアドバイザリー部門からの転職

又、IFRSアドバイザリー部門の後のキャリアについても触れていきます。

事業会社側で導入人材として転職

事業会社側では、IFRS人材のニーズとして、既にIFRSを導入している企業とこれからIFRSを導入する予定の企業の2つがあります。

冒頭にも触れましたが、これからはIFRSの時代だと皆しきりにいっていた覚えがありますが、日本企業ではIFRS導入はそれほど進んでいないのが現状です。

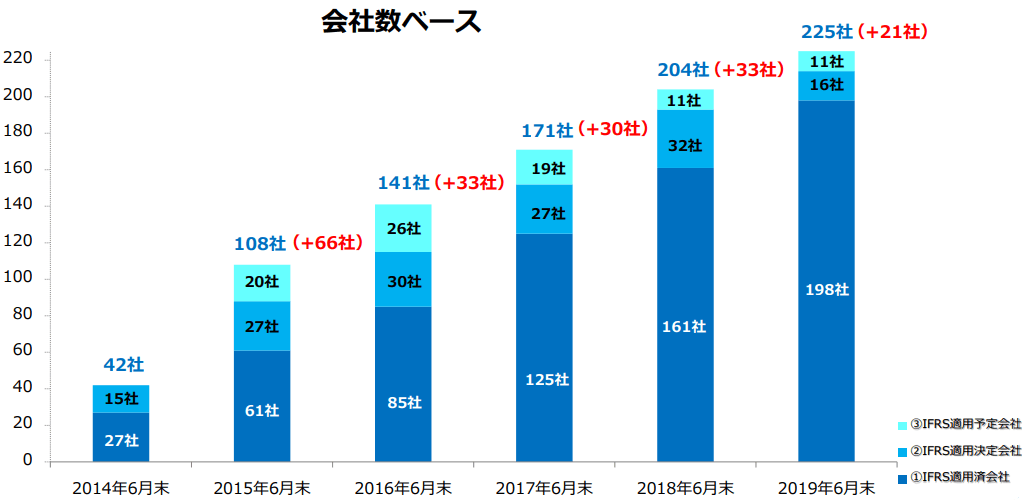

※東証HPより引用。

上記のように、会社数ベースでみるとIFRS適用会社数も一旦増加が落ち着いたように考えられます。

但し、会社数でいうと上場企業の1割以下ですが、時価総額の割合でいうと3割を超える比率となっておいます。

これからIFRS導入が自主的に採用されていくかというと企業サイドからすると一部のグローバル企業やIRに積極的な会社、のれんが大きい会社を除いて、メリットを感じることはさほど多くはないのではないかと思いますし、かつてに比べるとこれからはIFRSだ!という方も少しトーンが落ちたのではないかと思います。

決算短信で「会計基準の選択に関する基本的な考え方」が記載されておりますが、東証の分析結果によると分析対象3,639社に対して、

・IFRS適用に関する検討を実施している会社は、189社

・将来のIFRS適用の可能性のみに言及している会社や現在適用している会計基準のみに言及している会社は、3,225社

とその他の会社が大半だったとのことです。

| IFRS適用済会社数 | 208社 |

| IFRS適用決定会社数 | 16社 |

| 合計 | 224社 |

※2020年4月時点のIFRS導入済み企業と適用決定企業

従って、世の中の多くの会社はIFRS適用に前のめりではないと考えられるため、通常の日本基準適用会社の経理として転職する場合は、IFRS知識は現時点では大きな優遇はされないでしょう。

ただ、今後流れが変わり、IFRS適用が促進されていくと将来のキャリアアップにはつながるかと思います。

現時点で優遇されるのは、既にIFRSを適用している会社とこれから導入を検討している会社になります。

既にIFRS導入済みの企業

既にIFRSを導入している企業の場合は、あえて強制適用でない中でコストをかけて適用しています。資本に余力がある大手企業が多いです。

そのような企業は、導入から時間がたっているとマニュアル等も整備されており、運用も安定していることから刺激は少ないかもしれませんし、会計士でなくても運用は回っている状態にあるので、得られる経験としては、物足りないこともあるかと思います。

一方で運用が安定しているがゆえに代わりがみつかりやすいため、休みが取りやすい、ワークライフバランスがとりやすい、IFRSの実務未経験でも採用される可能性があるといったメリットがあります。

又、IFRSを導入している企業は、のれんが非償却のため、導入しているという面もあるかと思います。

積極的にM&Aを行っている総合商社や製薬といった業界に多いので、希望すればM&A分野に関われる可能性がありますし、総合商社や製薬といった業界は、監査法人以上の収入が見込めるので、年収がアップする可能性が高いですし、労働環境もよいことが多い傾向にあります。

周りの同僚もレベルが高く、M&Aを頻繁に行っている場合は、様々な経験を積めますし、会計上の論点も多く、経験的にも色々積める可能性があります。

又、既にIFRSを導入しているので、IFRS導入が終わったら役割がなくなるといったこともなく、長期的な就業が期待できます。

IFRS導入予定の企業

一方でこれから導入する予定の企業の場合は、IFRSの導入調査の段階なのか、実際に〇年の導入に向けて着々と作業している段階かにもよりますが、IFRS導入の1年~2年前は比較年度の数字をつくったり、開示雛形を作りこんだりする必要があり、労働時間は増加する可能性があります。

その一方で、得られる経験としては、アドバイザリーよりもプレイヤーとして実際に数字を作りこむことになるため、苦労するポイントも実感も湧きますし、より濃い経験が得られるかと思います。

一方で、デメリットとしては、一社の経験しか積めないという点とIFRS導入が終わった後の身の振り方をどうするかという問題があります。

1社の経験しか積めないというのは、事業会社に就職する以上やむ負えないのですが、他の会社はどう処理しているのか、どのような内部統制を構築しているのかという点がIFRS導入を行っていくうえで気になる点であり、多数の会社をみている、他社事例を知っているのがIFRSアドバイザリーの付加価値の一つになります。

事業会社側でより深い経験を得るためには、このアドバイザーの助けを得るというのが一つの手です。

事業会社側で導入する際には、アドバイザリーをつけることが多いと思うのですが、ちゃんとした専門家をアドバイザーにつけているところの方が力はつくと思います。

面接等でアドバイザーの支援の有無を聞くとよいでしょう。

又、多くの子会社を有しており、子会社の指導等も業務内容に含まれている場合は、1社の経験のみならず、多数の事例に触れられる可能性があります。

特に複数の業種の子会社がある会社の場合は、他社ではどうしているのかといった事例を聞きながら、自社のプロセスを最適なものにしようと試行錯誤する中で力がついてくるかと思います。

このような観点も転職先を選ぶ際の参考にするとよいでしょう。

IFRS導入後の身の振り方を念頭におく

IFRS導入という役割で採用された場合は、IFRS導入が終わった際に身の振り方をどうするか、今後のキャリアを考えておく必要があります。

IFRS導入のためだけに他の社員よりも高待遇で雇ったのであれば、オーナー系企業かどうか等企業の風土にもよりますが、役割がなくなる、待遇が悪化するというリスクがあります。

面接の際に、IFRS導入後どのような役割を期待しているのか事前に確認しておいた方がよいと思います。

又、一つの企業に長く勤務することにこだわらないのであれば、自分で作成側になってみるとよいよいアドバイスができるようになるというのもありますし、アドバイザリーに出戻って転職するというのもキャリアとしてありかと思います。

事業会社で導入側として採用される要件として要求される代表的なものとして、監査法人でのIFRS適用企業に対する財務諸表監査の経験3年以上、監査法人またはコンサルティングファームでのIFRS導入プロジェクトの豊富な経験、IFRS導入企業の実務経験が挙げられます。

実務経験重視で公認会計士資格は歓迎要素として挙げられることが多いです。

まとめ

上記のようにIFRS経験を活かした転職について、IFRS導入アドバイザリーというアドバイザー側、事業会社のIFRS導入側への転職について取り上げました。

IFRS関連の求人でIFRS導入が正式に公表されていない場合は、インターネット上では見れないコンフィデンシャル案件となり、非公開求人となることが多いため、転職エージェントの利用がおすすめです。

又、総合型のリクルートといったエージェントよりも経理財務分野でもより専門性が高い分野になるので、会計士や経理財務に特化した転職エージェントがよいでしょう。

IFRS関連の転職の場合は、導入アドバイザリーであれば、MS-JAPANのようなアドバイザリー側への転職に強いエージェントの利用がおすすめです。

一方で既に導入している企業やこれから導入予定の事業会社側への転職を希望する場合は、事業会社の転職に強いマイナビ会計士がおすすめできます。

又、マイナビ会計士は、事業会社とアドバイザリー両方扱っているため、どちらと決めていないが、IFRS関連の経験が積みたい、両方見てみたいという方にはおすすめできます。

マイナビのプロモーションを含みます

コメント