公認会計士試験に合格した後、実務経験を2年以上積み、講義、考査等をパスして補習所を修了すると晴れて修了考査を受験し、会計士登録することになります。

合格率は例年7割程度できちんと対策をすれば、受かる試験ですが、母集団が会計士試験に合格したものであり一定水準以上のレベルにあることと監査法人勤務者は試験休暇を与えられてある程度の対策を取っていることからある程度の対策をとれないと落ちてしまいます。

氏名が公表されるため、合格発表当日は監査法人のチームの方がまめにチェックしており、当時は合格おめでとうメールが飛び交うことになり、一人落ちていると微妙な雰囲気になります。余談ですが、監査法人は噂話が好きという傾向にありますので、落ちたということはみんな把握しており、恥ずかしい思いをすることになります。

何よりももう1回あの分厚いテキストと格闘しなければならないと思うとそれだけで気分が暗くなってきます。大げさですが、負けられない戦いがここにあります。

修了考査に合格しないとシニアにあがれないと昇格要件にしている法人もありますし、名刺に公認会計士とかけるかどうかでクライアント先の見方も変わってきますし、転職活動時にも修了考査に合格したので転職活動を始めましたという形で説明がしやすいですし、登録しているかどうかでポジションが変わってくる企業も中にはあります。

シニアに上がると給与の上昇幅が大きく、公認会計士試験合格者にとって、英語の勉強よりも圧倒的に効果がある自己投資になります。優先順位を間違えないようにしましょう。

又、1回落ちると癖になって何回も落ちてしまう方もいらっしゃいますので、1回で受かってしまいましょう。

試験の概要

まず試験の概要です。

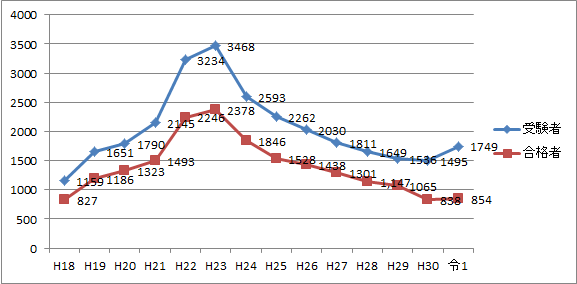

■受験者数と合格者の推移

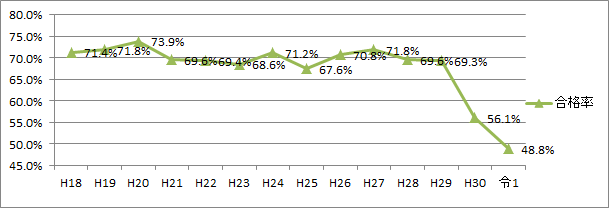

■修了考査合格率推移(対受験者合格率)

上記グラフは、過去の受験者数、合格者数、合格率をまとめたものです。合格率は7割近辺を維持しており、3割は落ちてしまう試験です。

これまでは、7割が受かる試験といわれており、監査法人勤務者の初受験者は8割5分程は合格している感覚でした。

監査法人勤務の初受験者の合格率が高い理由のひとつとしては、監査法人を経由せずに事業会社に就職している方もおり、合格率は監査法人勤務者に比べ低い傾向にあることが挙げられます。

というのも彼らは試験休暇は付与されず、監査法人勤務者のように試験対策のために1カ月近く休むということができませんし、監査論は実務をやっていれば答えられる問題が多く出題されるため、どうしても不利になりがちです。

もう1点は、2回目以降の受験者の存在です。1回目の受験だと試験休暇が10日与えられるケースが多いのですが、2回目になると休みが半分になってしまいますし、1回目の時は色々と配慮してくれて長めの休みをくれるのですが、2回目だと去年やったから大丈夫だろうということでそういった配慮もなくなるケースが多いです。

3回目以降は試験休暇もなくなるケースが多く、受験者もシニアになっており、多忙を極めるため3回目以降の合格率は低くなります。ある程度短期記憶も合格に必要なこの試験では、直前にまとまった休みが取れるか否かも重要なので、最初の受験時に受からないと何年も受からないという恐ろしい事態もありえます。

1回目で必ず受かってしまいましょう。

追記 修了考査の合格率に異変?

上記のようにきちんと対策をすれば、ほぼ確実に合格できる試験だったのですが、平成30年の修了考査では、合格率が56.1%と6割を切る水準に大幅に低下してしまいました。

H27の論文試験合格者が少なかったというのもありますが、合格者数も838名と過去最低水準にまで低下しています。

これまでは合格率が6割後半で推移していたので、寝耳に水だった方もいたのではないかと思います。

①試験難易度が高く、下記でも触れる足切りが多かった、②受験者のレベルが低下した③試験の運営方針を、少し修了考査で絞ることで会計士の質を担保することにした等の要因が考えられますが、仮に③が要因でこの傾向が続くとすると1回目で合格するのが当たり前という状況も変わってくるのではないかと思います。

令和元年の修了考査の結果が発表されましたが、合格率は更に低下しており、50%を割り込んでいます。

昨年度の合格率低下は一時的なものではなく、今後も続く可能性が高くなります。

公認会計士試験に合格しても半数以上はストレートに会計士登録ができないことになります。

ただ、合格率低下は、試験自体が難しくなったわけではなく、会計士試験合格者の質の低下によるものが大きいようですので、きちんと対策をとれば、合格できる試験というのは、変わらないでしょう。

会計・監査は基本的な問題が多く、税務が難しくなっているため、税務の対策をしっかり行っているかがポイントになります。

試験自体は、令和元年のケースですと以下の日程となっています。

令和元年12月14日(土) (着席時刻) (試験時間)

○会計に関する理論及び実務 9:30 10:00~13:00

○監査に関する理論及び実務 14:15 14:30~17:30

令和元年12月15日(日)

○税に関する理論及び実務 9:30 10:00~13:00

○経営に関する理論及び実務 14:15 14:30~16:30

(コンピュータに関する理論を含む。)

○公認会計士の業務に関する法規及び職業倫理 17:15 17:30~18:30

昔は1月初めに行われていましたが、今は12月の土日の丸2日を使って試験が行われます。

かなりの長丁場なので、かなり疲れますし、年末は旅行等でリフレッシュするとよいですね。

全体を通してのコツ・基本戦略

7割近くが受かるので漫然とやっていても受かってしまうのですが、なるべくなら最短距離で対策したいものです。

基本問題は確実に抑える

全体を通しての効率的に合格するコツとしては、如何に他の受験者ができる問題を確実に解答し、できない問題を捨てることができるかになります。

上記の通り、修了考査は毎年7割程度が合格する相対試験になっています。

一方で修了考査には以下のような得点による合格基準が定められています。

合格基準は、総点数の 60%を基準として、修了考査運営委員会が相当と認めた得点比率とします。

ただし、満点の 40%に満たない科目が1科目でもある者は、不合格となることがあります

通常問題の難易度により点数の出来は変わってきますし、修了考査の問題は毎年難易度が一定というわけではありません。

7割という合格率は毎年ほぼ変わらず、60%を基準としているということは、問題も難易度によって配点が調整され、正答率が高い問題には高い配点があり、低い問題にはあまり配点がない傾斜配点が採用されていることが想定されます。又、科目ごとに足切りがあり、いかにバランスよく勉強するかが重要になります。

これは公認会計士試験も同じかと思います。

従って、難しい問題に固執せずに他人ができる問題を確実に解答していくことが合格への近道になります。

計算は早めに仕上げる

実際問題対策をするのは1カ月~2か月になり、効率的な対策が必要です。

そのため、2次試験と同様、直前の1週間程度はなるべく理論問題等暗記に時間を多めに割くため、会計実務や税務の計算問題は他の科目より優先して仕上げましょう。

ゴールから逆算する

よく過去問や答練はインプットが完了した後に大事にとっておくという方をみかけますが、これは効率がよいとは思えません。

安心感にはつながるかもしれませんが、全く同じ問題が出る可能性は低いので、なるべく早くやり、どの程度の水準が求められているのか、傾向としてどのような問題がでるのか把握しておいた方がいいですよ。

次に私の勉強方法を書きたいと思います。

修了考査の勉強法

いつから勉強を始める?

私は講座の申し込みは、8月頃にし、11月頃からDVDの一部を見はじめ、12月頭から試験休暇に入り、1回目で合格しています。講座の申し込みは、早めにした方がいいです。

極一部、1年前ぐらいから対策をする猛者もいるようですが、9月、10月頃に少しずつはじめる方が多いみたいです。一方で、試験休暇頃になって慌てて対策をやる方もいます。

どさっと段ボールで教材が届くのですが、しばらくは放置しておくことになるかと思います。

この圧倒的な量をみるとそのたびに少しやらないとまずいかな?という気持ちになります。

そのため、講座の申し込みだけでも先にやっておいた方がよいかと主マス。

続いて私がどのように勉強したのか書くので、参考にしていただけると嬉しいです。

講義のDVDは見る必要はなく、答練だけやっていれば問題ない?

よく目にするのは講義のDVDをみるのは時間の無駄だから全く見る必要はなく、答練だけを回していれば問題ないという意見です。

これは時間がない人のための対策であり、見た方が効率的な部分はあるかと思います。

他の受験生が対策している分野を知り、そこを重点的に対策するためです。

各科目1回目と最後の回だけでも倍速で何か別の作業をしながらでも問題ないので、見ておいた方がいいかと思います。

又、答練だけやっていればOKというのもギャンブル的な対策となり、少し危険です。

確かに答練は他の受験生が対策している分野なので、優先的にこなすべき事項になります。

しかし、前提としてそれまでの実務経験等受験生ごとに知識レベルにばらつきがあります。

日常的に仕事で六法を引いて知識に漏れがない方もいれば、一部の科目しか担当しておらず、知識に漏れがある方がいます。

自分は知識に漏れがある分野があると自覚している方は答練以外の論点も強弱をつけて対策するべきでしょう。

答練がそのまま本番の試験ででることはまずありませんが、答練で出た論点は結構でますし、他の受験生もしっかり対策してきています。

答練は重要論点を把握するのに使いましょう。

答練で出た論点をテキストで確認し、問題集が配布されるかと思いますので、その分野の例題を重点的に対策するのです。

修了考査に落ちる人のパターン

周りで修了考査で落ちた人のパターンは以下のような感じです。

・仕事が忙しくて対策の時間が取れなかった。

試験休暇さえも全く取れないのであれば、やむ負えない面もありますが、試験休暇をとれた上で落ちてしまったので、あれば単なる言い訳にすぎないかと思います。

本当にできる人であれば、忙しくてもしっかり合格してきている印象です。

・答練だけやればOKという話を信じて本当に答練だけしかやらなかった

これは、知識に漏れがあるにもかかわらず、本当に答練しかやらず、本番でギャンブルが外れてしまったパターンです。しかも本人は答練を3周したから万全だとおもっていたようです。

会計士のあんまり勉強していないは信用しない方がいいかと思います。

TACと大原どちらを選ぶ?

まず修了考査の講座を開いている予備校はTAC,大原の2強です。

受験生時代に通っていた予備校を選ぶというのも一つの選択肢ですが、上記のように皆ができる問題を回答するということが重要なため、受験者のシェアが重要になってきます。

そのため、私はTACを選びました。

ただ、周囲はTACであろうと大原であろうと合格率自体は差はないので、公認会計士試験で使った慣れ親しんだ予備校を使った方がいいかもしれません。

会計に関する理論及び実務

(目的及び出題方針)

実務としての会計業務に必要とされる専門的応用能力を修得しているかどうかの確認を行うことを目的とし、我が国における会計に関する理論及び実務全般について出題します。

(出題に関連する基準・出題項目等)

企業会計審議会が設定した企業会計に関する原則、基準、取扱い

企業会計基準委員会が設定した会計基準、適用指針、実務対応報告

金融商品取引法に基づく会計に関する関連法規、ガイドライン

会社法に基づく会計に関する関連法規

日本公認会計士協会会計制度委員会報告 等

(試験時間) 3時間

(問 題 数) 大問2問(小問等を設ける場合があります。)

(配 点) 300 点

配点が300点、時間が3時間となっており、重要な科目です。

2次試験の時と試験内容は大きく変わりません。従って、2次試験の時の復習のような形となります。ただ、2年以上経つと結構忘れてます。計算問題は、慣れが一番なので、とにかく答練をひたすら解いて、回していくことが重要です。

私の勉強方法としては、TACの答練をひたすら解き、忘れているなという理解の怪しい論点を中心にテキストに戻って確認するということを繰り返しました。

答練は、何回転するかというのは問題により決めました。

会計実務は最低2回転はし、できない問題はできるようになるまで回転させました。

又、かけられる時間にもよりますが、一番最初から最後までDVDをみるのはあまりおすすめできません。

2次試験の膨大な論点をすべて思い出すのも非効率的です。

重要論点に絞って対策をとるべきです。

重要論点を把握するにはどうするかというと答練に乗っている論点(連結、企業結合)と講座の講義の一番最初と最後のみ見て、重要論点を確認することです。

DVDをすべて見ている余裕はありませんが、最初と最後の講義でヤマというか今年の予想について言及することがあるので、そこだけ見ておけば重要論点はどこかという点で他の受験生に遅れは取りません。

他は講義は聞かずにテキストを読んでいけばOKです。

どうしても苦手だなとか理解が不足しているなという点だけききましょう。

又、直前の時間をなるべく暗記が必要な科目に充てるため、計算科目は優先して早めの対策をとっておくことを勧めます。実際の実務にも直接役に立つ科目ですし、勉強して損はありません。

理論については、テキストを読んで、答練をやっていれば追加の対策は必要ないと思います。

基礎的なことを理解していれば知識を総動員してなんとか書くことはできますし、それでかけない問題は他の多くの方も書けません。

会計監査六法は仕事で使う分にはいいですが、試験対策としてはお勧めできません。

六法の通読をやるぐらいなら答練をもう一回転しましょう。

余裕があったら苦手だと思う分野だけ設例を解いておくぐらいでしょうか。

監査に関する理論及び実務

(目的及び出題方針)

実務としての監査業務に必要とされる専門的応用能力を修得しているかどうかの確認を行うことを目的とし、我が国における監査に関する理論及び実務全般について出題します。

(出題に関する基準・出題項目等)

監査基準、中間監査基準、四半期レビュー基準、不正リスク対応基準、

監査に関する品質管理基準、財務報告に係る内部統制基準・実施基準

財務諸表等の監査証明に関する内閣府令・同ガイドライン

会社法に基づく監査に関する関連法規

日本公認会計士協会監査基準委員会報告書、監査・保証実務委員会報告、

品質管理基準委員会報告書、IT委員会報告 等

(試験時間) 3時間

(問 題 数) 大問2問(小問等を設ける場合があります。)

(配 点) 300 点

こちらも配点が300点、時間が3時間となっており、重要な科目です。

この科目は、正直なところ、監査法人で監査をやっていればどの問題もある程度は答えられます。DVDは見ないで答練でる論点中心にテキストを通読して答練をやっておけばいいでしょう。

心配な方や事業会社勤務の方は、DVDを見た方がいいかと思います。

本番では、事例問題のような問題が多いので、とにかく実際の監査現場だとこうするかなととにかく書きまくれば大きく外すことはないと思います。

税に関する理論及び実務

(目的及び出題方針)

公認会計士が行う業務で必要とされる税に関する専門的応用能力を修得しているかどうかの確認を行うことを目的とし、我が国における税に関する理論及び実務全般について出題します。

(出題に関する基準・出題項目等)

法人税に関する理論及び実務

所得税に関する理論及び実務

消費税に関する理論及び実務

相続税に関する理論及び実務

地方税に関する理論及び実務

その他の公認会計士が行う業務で必要とされる税に関する理論及び実務 等

3

(試験時間) 3時間

(問 題 数) 大問2問(小問等を設ける場合があります。)

(配 点) 300 点

こちらも配点が300点、時間が3時間となっており、重要な科目ですが、合否をわける重要な科目と思っています。

監査業務に従事していると意外なほど税務の細かい実務に触れることはありませんので、やらないと全く歯が立たない科目かと思います。

従って、他の科目は答練中心で問題ないかと思いますが、税務については、テキストと答練をしっかりやっておいた方がよいかと思います。

私はこの科目はDVDを1.5倍速で一通り見ました。論点が多いので、どこが重要なのか把握するためにみました。

先輩会計士に修了考査に関するアドバイスを求めると税務はやっておいたほうがいいというアドバイスを受けます。そうすると多くの方はそれに従って対策をするわけです。

相対評価なので、税務ができないとアウトということになりかねません。

会計や監査は実務で使っているのである程度は回答が作れますが、税務は計算方法を知らないと全く歯が立ちません。ここで失点してしまうと大きな差がついてしまうし、足切りラインを下回るリスクもあります。最も足切りになって落ちるリスクが高いのが税務実務かと思います。

法人税、所得税、消費税等の2次試験で会った科目はもちろん相続税や連結納税、グループ法人税制、国際課税、組織再編税制等が出題されます。

法人税と所得税は重要分野なので、必ずやっておいたほうがいいでしょう。

連結納税やグループ法人税制、組織再編税制は夏の公認会計士試験にはなかった論点で当たらに勉強する必要がありますが、やっておくべきです。

組織再編税制は昨今のM&Aの増加の流れを受けて重視されるのではないかと思います。

相続税は出題可能性としては低いですが、これから少子高齢化で需要は増えていきますし、細かい論点は無視して、ざっと流れだけ抑えておいた方がいいかと思います。

実際過去に大問丸々使って相続税が出題されたことがあります。

経営に関する理論及び実務(コンピュータに関する理論を含む。)

(目的及び出題方針)

ビジネスに関する専門知識及び法令による企業に対する規制に関する専門知識を修得してい

るかどうか、並びにこれらの専門知識を活用した監査実務への対応能力を修得しているかどうかの確認を行うことを目的に出題します。

(出題に関する基準・出題項目等)

財務分析を中心とした企業分析の実務

企業評価の実務

企業におけるリスク管理

企業におけるITの利用及びIT委員会報告

金融商品取引法による企業に関する規制

会社法による企業に関する規制 等

(試験時間) 2時間

(問 題 数) 大問2問(小問等を設ける場合があります。)

(配 点) 200 点

こちらも配点が200点、時間が2時間となっており、上記の3つの科目に比べると重要度は落ちますが、足切りもありますので、軽視せずに対策をとっておくべきでしょう。

過去問をみてみるとわかるのですがITは単純な知識問題がほぼ毎年出題される点、事例問題が出題される点が特徴です。

事例問題については、経営実務に分類されているものの、内容は監査論となっており、監査に関わっている方であれば対策せずとも何らかのことはかけます。

まずITについては過去問をチェックすることをおすすめします。

大体、統制のどこに不備があり、何が原因なのか、どのようにしたらいいかというパターンが多く、対策はしやすいかと思います。

DVDについてはITだけ見た方がいいです。テキストもITの部分は読んでおいたほうがいいです。

それに加えて、答練もやれば大体対応できるかと思います。経営学については、財務分析の式を覚えて、答練で練習すればOKです。

ITはDVDを見たほうが効率的に勉強できます。勘所を理解すれば後はケースを読んで、問題点を探すだけなので、全く歯が立たないということはないかと思います。

あと本番では小数点の処理の指示が細かいので、指示をよく読むようにしましょう。

公認会計士の業務に関する法規及び職業倫理

(目的及び出題方針)公認会計士が行う業務で必要とされる職業倫理等の規制及び法令による公認会計士に対する規制を修得しているかどうかの確認を行うことを目的に出題します。

(出題に関する基準・出題項目等)

公認会計士法、同施行令、同施行規則

日本公認会計士協会会則、倫理規則、独立性・職業倫理に関連する指針

金融商品取引法による監査人に関する規制

会社法による監査人に関する規制 等

(試験時間) 1時間

(問 題 数) 大問2問(小問等を設ける場合があります。)

(配 点) 100 点

こちらも配点が100点、時間が1時間となっており、比重として最も低いです。

但し足切りラインがあるということを考えると軽視はできません。

他で点数をとっていても職業倫理で足切りというのは悲しすぎます。

まず答練に内容については暗記しておいた方がいいでしょう。原文は必ずしも読む必要はなく、テキストをやっておけば問題ありませんが、余裕があれば、倫理規則は読んでおいた方がいいです。

過去問について

過去問については、まず勉強を始める前にざっと見ておくべきかと思います。1年前のものを直前にやってみたいという方は2,3年前のものでもOKです。

闇雲に勉強するのではなく、まずどんな問題が、どんなレベル感で出題されているか事前にゴールを把握することで効率的に勉強ができます。

必ずしも解く必要はなく、ざっとみて解答をイメージできるか見てみる程度でOKです。

最後に

一通り勉強したら後は試験に向けて万全に備えるだけです。

ペットボトルは外のカバーを外して持ち込みが許可されていますが、おすすめは利尿作用がないお水です。量が多いので、試験中にトイレにいっていると大きなロスになります。

とはいえ、3時間の長丁場なので、一息入れる意味で行ってもいいかと思います。

長時間の試験なので、チョコレート等甘いものをもっていきましょう。

最後はとにかく空欄をつくらず、何かしら解答欄を埋めることが重要になります。

仕事をしながらやっているので、あまり出来がバッチリだったいう方は多くはありませんが、7割が受かる試験であり、ある程度まじめにやっていれば受かってしまうものなので、頑張りましょう。

コメント